2019/7/21(日)

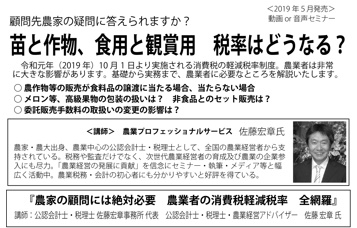

令和元年(2019年)10月1日に消費税率が引上げになります。農業者の方は6次産業化や農家レストランなど今後の値付けが大丈夫か不安になるかと思いますので財務省HPを参考に簡単にまとめておきます。

10月1日以降2%値下げ!というセールをしたら?

問題ありません。禁止されるのは、「消費税還元!」「消費税はいただきません!」など、消費税と直接関連した広告です。10月から値下げセールを行っても構いませんし、「10月1日以降2%値下げ!」などの広告も、消費税と直接関連しないので、NGではありません。

10月1日より前の値上げは便乗値上げになる?

問題ありません。例えば、消費税率引上げ前の需要の高まりやコストの増加に対応して値上げを行うなど、経営判断に基づく自由な価格設定は妨げられません。合理的な理由があれば便乗値上げには当たりませんが、必要に応じ、値上げの理由を消費者に丁寧に説明して下さい。

税抜での価格表示は?

問題ありません。消費者に税込価格と誤認されないための措置を講じていれば、税抜価格のみの表示も可能です(2021年3月31日まで)。

注意点

ただし①事実に反して「今だけお得」等の形で消費者に誤認を与え、駆け込み購入を煽ること②仕入業者・下請業者に対する買いたたきなど、消費税の転嫁拒否を行うことはNGです。

まとめ

昨年から当事務所は消費税増税に関する講演やセミナーのご依頼も多くなっております。農業経営者に一番影響がありますから、皆さんの関心度も高まってきました。

独り言

最近は多忙すぎてブログの更新、ご無沙汰しています(笑)

会計事務所向け税理士法人レガシィより発売中!

農家の顧問には絶対必要 農業者の消費税軽減税率 全網羅

はじめに

1 軽減税率制度

軽減税率の対象となる飲食料品の範囲

取引時の用途による適用税率の判定

軽減税率の適用Q&A

2 具体的実務の留意点

適用税率の判定時期

飲食料品を譲渡する際の包装材料の取扱い

農家レストラン

一体資産

一体資産の判定

一括譲渡

委託販売

委託販売手数料の取扱い

消費税法基本通達10-1-12

簡易課税制度における事業区分の見直し

簡易課税制度の届出の特例

事業者間で収益・費用の計上基準が異なる場合の取扱い

月ごとに役務提供が完了する保守サービスの適用税率

3 インボイス制度に向け準備しておくべきこと

仕入税額控除の要件

請求書等の記載事項の比較

区分記載請求書等保存方式(2019年10月1日~2023年9月30日)

追記の記載例

適格請求書等保存方式(2023年10月1日~)

免税事業者が適格請求書発行事業者の登録を受ける場合

卸売市場等を通じて取引される農産物に対する特例

農協等を通じた委託販売

媒介者交付特例の取引図

媒介者交付特例(適格請求書の交付方法)

免税事業者からの仕入れに係る経過措置

農業者のインボイスへの対応

会計処理

売上税額と仕入税額の計算方法

4説明シート

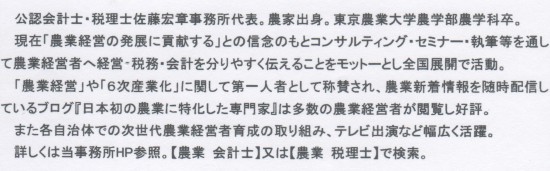

農業プロフェッショナル・サービスNo.1

テレビ出演・外部講師・執筆等実績←こちら