2018/3/1(木)

当事務所のお客様で修繕費と資本的支出の相談も多い項目の一つです。

国税庁の資料を参考に税理士 佐藤がまとめておきます!

修繕費

農業の用に供している建物、建物附属設備、機械装置、車両運搬具、器具備品などの資産の修繕費で、通常の維持管理や修理のために支出されたものは必要経費になります。

資本的支出

一般に修繕費といわれるものでも資産の使用可能期間を延長させたり、資産の価額を増加させたりする部分の支出は資本的支出とされ、修繕費とは区別されます。

資本的支出とされた金額は農業所得の計算上、減価償却の方法により各年分の必要経費に算入します。

修繕費と資本的支出の区別は、修繕や改良という名目ではなく、実質によって判定。

資本的支出の具体例

①建物の避難階段の取付けなど、物理的に付け加えた部分の金額

②用途変更のための模様替えなど、改造又は改装に直接要した金額

③機械の部分品を特に品質又は性能の高いものに取り替えた場合で、その取替えの金額のうち通常の取替えの金額を超える部分の金額

なお以下に掲げる支出について、修繕費として必要経費に算入することができます。

①おおむね3年以内の期間を周期として行われる修理、改良などであるとき、又は一つの修理、改良などの金額が20万円未満のとき。

②一つの修理、改良などの金額のうちに資本的支出か修繕費か明らかでない金額がある場合で、その金額が60万円未満のとき又はその資産の前年末の取得価額のおおむね10%相当額以下であるとき。

まとめ

この時期、税務署や各市町村で無料相談所が開設されています。

また複雑な税務問題や節税などは税理士に相談するのもいいでしょう。

追記 収入保険制度(2019年から実施予定)

以前、当ブログ記載済。農産物の価格低下などによる収入減少を補填する制度。

すべての農家が対象ではなく、青色申告が要件になります。

青色申告を始めたい方、今年3月15日迄に青色申告承認申請書を税務署提出する必要。来年の申告(2018年分)に青色申告が可能。当事務所は農家の将来を見据え完全対応!

事務所ご紹介!

通常業務に加え、次世代農業経営者セミナー、TPP等(TPP11含む日欧EPA)、知的財産、農業問題など幅広く対応しています。

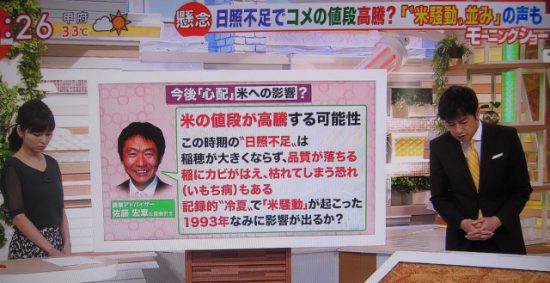

【テレビ朝日『羽鳥慎一モーニングショー』にてコメント中の一コマ】

実績はこちら

テーマ

農業経営、6次産業化、その他、詳細は応相談。

これまでのセミナー事例(テレビ出演、執筆等含む)

・儲かる農業のしくみ

・農業経営発展について

・農業確定申告注意点について

・6次産業化の取り組みについて

・農業継承問題

・農業企業参入について

・農協法改正ポイント

・TPPと日本農業

・農業と管理会計

・地理的表示保護制度(GI)

・農業と知的財産(育成者権、特許権など)

・都市農業の展望(税制改正含む)

・農業税務(収入保険制度など)

・農業法人化について

・農業競争力強化支援法について

・農産物ブランド戦略(知的財産)

・農業ビジネス最前線

・TPP11について

・日欧EPAについて

・農業簿記(コスト管理)

・農業財務分析

・稲作経営の展望

・農家の節税対策(所得税、消費税、相続税)

・稲作の冷害(日照不足)による影響

・東京オリンピックとGAP

・都市農地2022年問題(生産緑地)

・財務諸表の見方(財務諸表作成、簿記記帳)

・資産管理(ファイナンス含む)

・確定申告ポイント(農業+不動産所得)

・消費税の軽減税率制度

・農業新規参入のポイント

・財務諸表の見方(資金管理、税務申告)

・TPP等(TPP11含む及び日欧EPA)対策

・農家の確定申告のポイント

対象者

農業経営者、農業法人社員、農業関連各種教育機関(大学・高校等)、各都道府県の農業青年部・女性部、農業に力を入れる各自治体、団体等。農業参入ご検討中の企業、次世代農業経営者育成に力を入れています!

報酬

応相談(交通費・宿泊費は実費)。

セミナー時間

1~2時間程度、1日等、ご希望に応じ相談可。

お問い合わせ

詳しくはホームページよりお問い合わせ願います(全国対応)。

感謝御礼!

【和やかな勉強会の一コマ】

【熱い講義に釘付けの一コマ】

【農業経営者の声より】

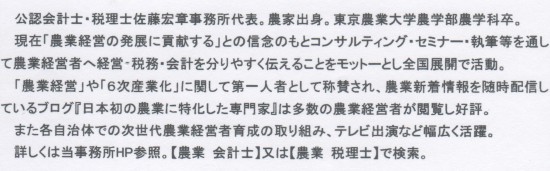

本物だけが日本農業を強くする!

日本初の農業に特化した専門家

公認会計士・税理士 佐藤宏章

農業プロフェッショナル・サービスNo.1