2017/10/27(金)

企業の内部留保に対する課税論が衆院選で話題に!

日本経済新聞(2017/10/21)より一部抜粋しておきます。

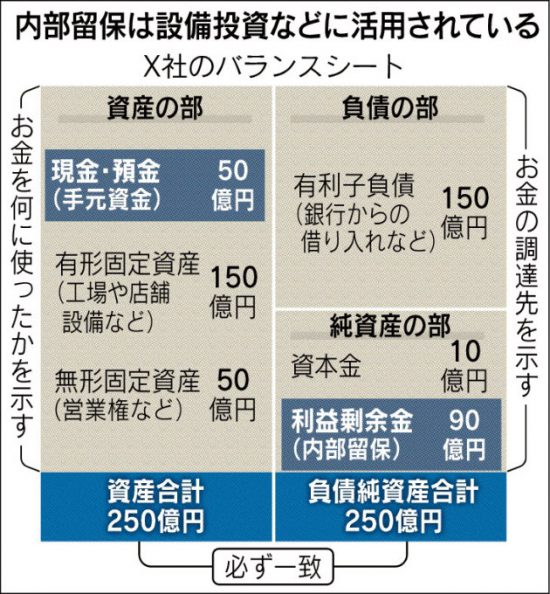

内部留保とは?

内部留保は会計上の概念で、企業が長年積み上げた利益の累積額だ。貸借対照表の項目では、右下の純資産の部にある「利益剰余金」を指す。法人税を支払い、企業の所有者である株主に配当した後の「もうけ」の蓄積のため、内部留保と呼ばれる。

X社の事例

【出所】日本経済新聞

まとめ

法人税等の支払い、また株主へ配当金支払い後の残った剰余金に課税はどうかと個人的には思いますけど。企業自身の経営の余裕度を示していると(貸借対照表の視点)。余裕分は農業に少しでも投資していただきたいものですね(笑)

独り言

ポイントは、利益剰余金(内部留保)≠現金・預金(手元資金)

昨年末、池上彰のTV特番で当事務所が企業の利益剰余金(内部留保)の監修を思い出し!また当事務所のセミナーでも取り扱っているので受講者にはご理解いただけるはず!

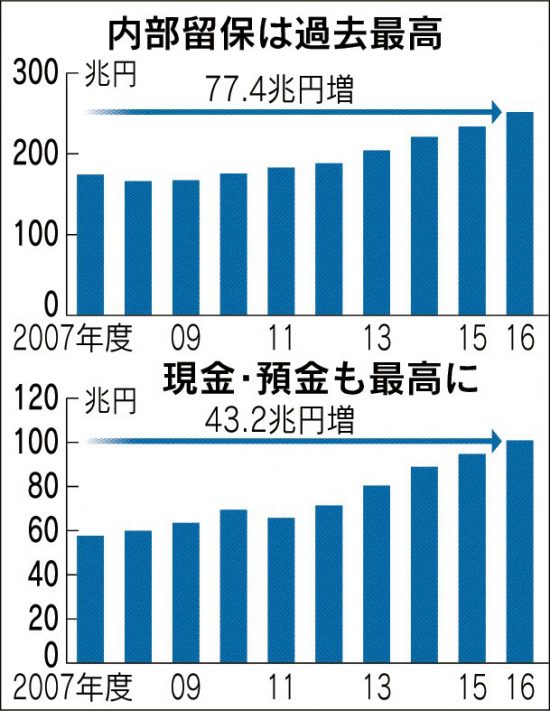

おまけ 上場企業の内部留保、現預金は過去最高

内部留保2016年度末時点で約251兆6000億円。現預金は初めて100兆円超。

【出所】日本経済新聞

関連記事

2017/9/4 TPP11成長戦略の柱

告知

土日はもう一つの当事務所のブログ(毎日更新中)←こちらへ!

農業プロフェッショナル・サービスNo.1

テレビ出演・外部講師・執筆等実績←こちら