2019/8/1(木)

8月に入り東京は連日の猛暑、国税庁が本日、消費税Q&Aが追加公表されました。身近なファストフードの事例を簡単にまとめておきます。

店内飲食10%持ち帰り8%

ファストフード店内での飲食は外食なので10%。持ち帰りは8%。

セット商品のうちドリンクは店内ハンバーガー持ち帰り

顧客からドリンクだけを店内飲食すると意思表示された場合、セット商品の一部をその場で飲食することになりますのでセット商品は10%になります。

単品販売

持ち帰りのハンバーガーは8%、店内飲食するドリンクは10%になります。

まとめ

消費税増税が2か月後に迫る中、新たな指針が追加発表されましたが、現場での混乱は避けられそうにありません。軽減税率適用対象か否か、基本を理解し正確な判断が必要となります。

独り言

梅雨明け後の厳しい暑さから早く解放されたく秋の訪れを待ち望むも、消費増税スタートもやってくるので複雑(笑)問い合わせも多く業務の方も複雑になることが予想されます。

消費税は、法人税や所得税のように景気の変動に関係なく、子供からお年寄りまで、お店で買い物やサービスを受けたときに支払う税金。税収が安定しているのが特徴。

会計事務所向け税理士法人レガシィより発売中!

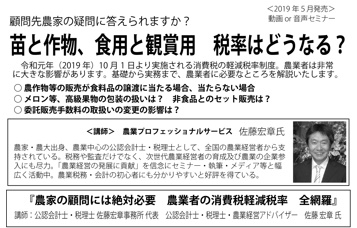

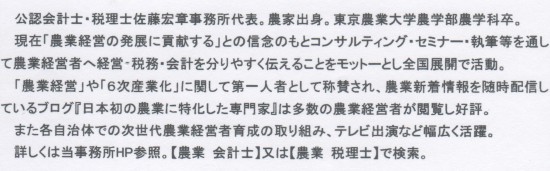

農家の顧問には絶対必要 農業者の消費税軽減税率 全網羅

はじめに

1 軽減税率制度

軽減税率の対象となる飲食料品の範囲

取引時の用途による適用税率の判定

軽減税率の適用Q&A

2 具体的実務の留意点

適用税率の判定時期

飲食料品を譲渡する際の包装材料の取扱い

農家レストラン

一体資産

一体資産の判定

一括譲渡

委託販売

委託販売手数料の取扱い

消費税法基本通達10-1-12

簡易課税制度における事業区分の見直し

簡易課税制度の届出の特例

事業者間で収益・費用の計上基準が異なる場合の取扱い

月ごとに役務提供が完了する保守サービスの適用税率

3 インボイス制度に向け準備しておくべきこと

仕入税額控除の要件

請求書等の記載事項の比較

区分記載請求書等保存方式(2019年10月1日~2023年9月30日)

追記の記載例

適格請求書等保存方式(2023年10月1日~)

免税事業者が適格請求書発行事業者の登録を受ける場合

卸売市場等を通じて取引される農産物に対する特例

農協等を通じた委託販売

媒介者交付特例の取引図

媒介者交付特例(適格請求書の交付方法)

免税事業者からの仕入れに係る経過措置

農業者のインボイスへの対応

会計処理

売上税額と仕入税額の計算方法

4説明シート

農業プロフェッショナル・サービスNo.1

テレビ出演・外部講師・執筆等実績←こちら