2019/2/3(日)

医療費控除対象の医療費について、当事務所のお客様から寄せられる質問の数々。

講演・セミナーで税金についても話す機会が多くなってきました!

【全国各地の農業経営者に講演の一コマ】

国税庁HPを参考に税理士 佐藤が問題を作成、ご参考に!

マッサージ代・はり代

Q1アシストスーツ導入は高額なので、農作業の重量物は高齢の自分が運搬している。重労働で腰を痛め治療が必要に。マッサージ代・はり代は、どの場合が対象に?

A治療のためのあんまマッサージ指圧師、はり師、きゅう師、柔道整復師等による施術の対価は医療費控除の対象。健康維持のためのマッサージ等は対象になりません。

風邪薬等

Q2昨秋、稲刈りや野菜生育が順調でフル回転。無理がたたり風邪をひいてしまった。医薬品の購入は対象になりますか?

Aかぜの治療のために使用した一般的な医薬品の購入費用は控除の対象。

医師等の処方や指示により診療等を受けるための直接必要なものとして購入する医薬品も対象。治療や療養に必要な医薬品の購入の対価がポイント。

未払医療費

Q3昨年、農作業繁忙期後に歯の治療終了。治療代の40万円のうち昨年10万円支払い、残り30万円は今年に支払った。40万円全額が昨年分の医療費控除対象になりますか?

A昨年分の医療費控除の対象は10万円、残りの30万円は本年分の医療費控除の対象に。その年中に治療が終わっている場合であっても、未払となっている医療費は、その年の医療費控除の対象になりません。

結婚して外国に居住している長女の医療費

Q4農業愛田の長女agri愛子は、結婚して10年前からアメリカに居住。昨年8月に出産のために一時帰国、昨年12月に再び出国した。agri愛子の出産費用50万円は、農業愛田が負担した。出産費用は農業愛田の医療費控除の対象になりますか?

A医療費控除とは、居住者が自己又は自己と生計を一にする配偶者その他の親族に係る医療費を支払った場合に適用。agri愛子は出産のために一時帰国しているに過ぎず、agri愛子の生活の本拠地は夫の居るアメリカにある。農業愛田とagri愛子とは生計を一にしておらず、医療費控除の対象になりません。

重要 医療費控除に係る添付書類の改正

2017年分の確定申告からは、原則として医療費控除の領収書の提出又は提示が不要。代わりに「医療費控除の明細書」を添付しなければならないこととされました。

ただし確定申告期限から5年間、明細書に記載された内容の確認のため、税務署から領収書の提出又は提示を求められる場合があります。必ず領収書は5年間保管。

なお改正に係る経過措置として2019年分の確定申告までは、従来どおり領収書の提出又は提示によることもできます。

また、2017年分以降の確定申告からは、健康保険組合等からの「医療費通知」を医療費控除の明細書として添付していただくことで控除を受けることができます。

「医療費通知」とは?

健康保険組合等が発行する「医療費のお知らせ」などをいいますが、発行機関によっては自己負担額が記入されていないものもあり、そのようなものはここでいう「医療費通知」には該当しません。

「医療費通知」は、次の事項が記載されたもの

①被保険者等の氏名

②療養を受けた年月

③療養を受けた者

④療養を受けた病院・診療所・薬局等の名称

⑤被保険者等が支払った医療費の額

⑥保険者等の名称

まとめ

この時期、税務署や各市町村で無料相談所が開設されています。

また複雑な税務問題や節税などは税理士に相談するのもいいでしょう。

追記 収入保険制度(2019年制度開始)

以前、当ブログ記載済。農産物の価格低下などによる収入減少を補填する制度。

すべての農家が対象ではなく、青色申告が要件になります。

青色申告を始めたい方、今年3月15日迄に青色申告承認申請書を税務署提出する必要。来年の申告(2019年分)に青色申告が可能。当事務所は農家の将来を見据え完全対応!

事務所ご紹介!

通常業務に加え、次世代農業経営者セミナー、TPP等(TPP11含む日欧EPA)、知的財産、農業問題など幅広く対応しています。

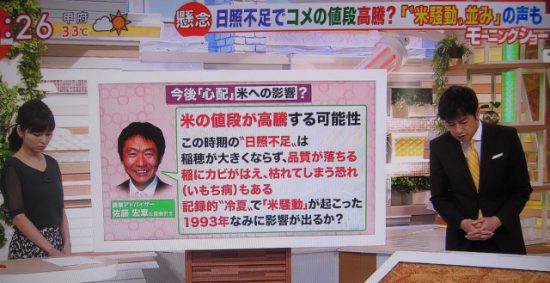

【テレビ朝日『羽鳥慎一モーニングショー』にてコメント中の一コマ】

実績はこちら

テーマ

農業経営、6次産業化、その他、詳細は応相談。

これまでのセミナー事例(テレビ出演、執筆等含む)

・儲かる農業のしくみ

・農業経営発展について

・農業確定申告注意点について

・6次産業化の取り組みについて

・農業継承問題

・農業企業参入について

・農協法改正ポイント

・TPPと日本農業

・農業と管理会計

・地理的表示保護制度(GI)

・農業と知的財産(育成者権、特許権など)

・都市農業の展望(税制改正含む)

・農業税務(収入保険制度など)

・農業法人化について

・農業競争力強化支援法について

・農産物ブランド戦略(知的財産)

・農業ビジネス最前線

・TPP11について

・日欧EPAについて

・農業簿記(コスト管理)

・農業財務分析

・稲作経営の展望

・農家の節税対策(所得税、消費税、相続税)

・稲作の冷害(日照不足)による影響

・東京オリンピックとGAP

・都市農地2022年問題(生産緑地)

・財務諸表の見方(財務諸表作成、簿記記帳)

・資産管理(ファイナンス含む)

・確定申告ポイント(農業+不動産所得)

・消費税の軽減税率制度

・農業新規参入のポイント

・財務諸表の見方(資金管理、税務申告)

・TPP等(TPP11含む及び日欧EPA)対策

・畜産経営のポイントとブランド化

・農家の確定申告のポイント

対象者

農業経営者、農業法人社員、農業関連各種教育機関(大学・高校等)、各都道府県の農業青年部・女性部、農業に力を入れる各自治体、団体等。農業参入ご検討中の企業、次世代農業経営者育成に力を入れています!

報酬

応相談(交通費・宿泊費は実費)。

セミナー時間

1~2時間程度、1日等、ご希望に応じ相談可。

お問い合わせ

詳しくはホームページよりお問い合わせ願います(全国対応)。

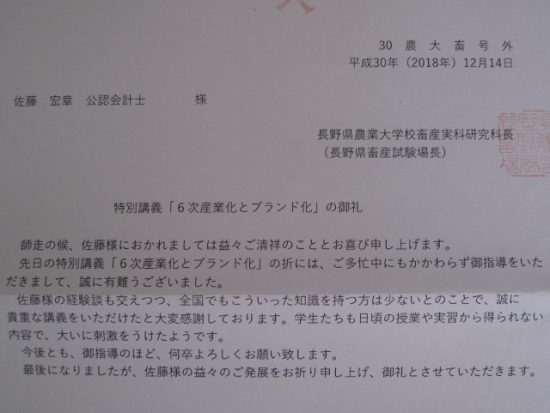

感謝御礼!

【熱い講義に真剣勝負の一コマ】

【嬉しい感謝状の一部抜粋】

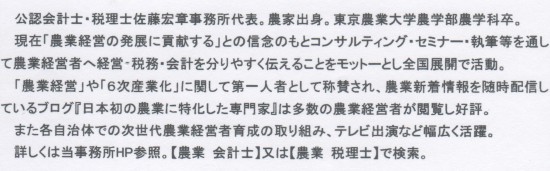

本物だけが日本農業を強くする!

日本初の農業に特化した専門家

公認会計士・税理士 佐藤宏章

農業プロフェッショナル・サービスNo.1