2018/2/9(金)

いつもたくさんのアクセスありがとうございます!

ブログの最新版はこちらです。

↓

確定申告期、不動産経営もされている農家さんからの疑問点をピックアップ。

昨今、都市農地2022年問題も話題になっています!

税理士 佐藤が農業+不動産所得についてわかりやすく解説します。

不動産所得

不動産所得とは、土地や建物などの不動産の貸付けによる所得です。

不動産所得の計算の仕組みは農業所得とほとんど同じです。

総収入金額ー必要経費=不動産所得

総収入金額

賃貸料

不動産を賃貸したことにより収受する家賃、地代、更新料など。収入に計上すべき時期は①契約や慣習などにより支払日が定められている場合、その定められた支払日②支払日が定められていない場合、実際に支払いを受けた日。例えば翌年1月分の家賃を前年12月末日に受け取る契約になっている場合、貸付期間が経過していなくても12月の収入金額になります。また年の中途、賃貸料を変更した場合、変更した月、変更前の賃貸料及び変更後の賃貸料を記入します。

権利金・礼金

家屋又は土地を賃貸することにより一時に受け取る権利金や礼金は、貸し付ける資産の引渡しを必要とするものは引渡しのあった日、引渡しを必要としないものについては、契約の効力発生の日に収入に計上します(名義書換料、承諾料、頭金などの名目で受け取るものについても同様)。

敷金・保証金

敷金・保証金は預り金であり受け取っても収入にはなりませんが、返還を要しないものは、返還を要しないことが確定した日にその金額を収入に計上する必要があります。また民法改正(2020年4月1日施行)で敷金が明文化されましたので賃借人との契約内容をもう一度確認願います。名義書換料や共益費の名目で賃借人から受け取る水道代、電気代、掃除代などの収入も計上します。

必要経費

給料賃金

賃貸している建物などの管理や賃貸料の集金に従事している使用人に支払う給料。青色事業専従者に支給した給与は、「専従者給与」欄に記入します。

減価償却費(土地は、減価償却の対象にはなりません)

賃貸している建物、建物附属設備、構築物などの償却費。賃貸・居住用不動産と一体の場合、必要経費に計上できるのは賃貸不動産の部分に限られます。また土地建物の取得価額の合計額で計算する誤りも見られます。

貸倒金

既に収入金額とした未収賃貸料などのうち、回収不能となった金額。

地代家賃

賃貸している建物の敷地の地代。

借入金利子

賃貸している建物等を取得するための借入金の利子。借入金の返済額のうち元本に相当する部分の金額は必要経費になりません。

租税公課

賃貸している土地、建物等についての固定資産税、不動産取得税、登録免許税など。賃貸と居住用に区別されていなかったり、所得税や住民税を含めている誤りも多く見られます。

損害保険料

賃貸している建物等についての火災保険料。数年分の支払いを一括に必要経費されているケースもありますが、該当年分に対応する部分が必要経費になります(対応しない部分は前払費用として繰越)。また賃貸と居住用に区分されていないケースも見られますが、賃貸用のみが必要経費になります。

修繕費

賃貸している建物等についての修繕のための費用。資産価値を高めたり、耐久性を増す等のために支出した場合、原則として資産の取得価額として減価償却によって費用化されます。

接待交際費

賃借人や不動産業者など交際の相手が決まっていますので、支出内容や金額の確認が必要です。不動産貸付けとは関連ない交際費が含まれていることがあります。

車両関係費・交通費

賃貸不動産の巡回を必要経費にするもプライベートを兼ねている場合があるので注意が必要です。

注意点

不動産所得において損失(赤字)の金額があるときは、他の所得の金額(黒字)と差引計算(損益通算)をします。ただし土地等を取得するために要した負債(借入金)の利子に相当する部分の金額は損益通算不可。

不動産所得と農業所得の青色申告65万円控除

65万円の特別控除は、不動産所得のみを有する場合その貸付けが事業的規模によるものでないと適用不可、青色申告を行う農業者は65万円の特別控除を適用できます。

不動産所得の貸付けが事業的規模でなくても、不動産所得の金額から先に控除し、控除しきれない金額がある場合には、その金額を農業所得の金額から控除します。

事業的規模とは?

貸間、アパート等については、貸与することのできる独立した室数が概ね10室以上、又は独立家屋の貸付けについては、概ね5棟以上であることをいいます。

不動産所得と農業所得の貸借対照表の作成

65万円の青色申告特別控除の適用を受ける場合、正規の簿記の原則に従い取引を帳簿書類に記録し、その帳簿に基づいて作成した貸借対照表を、確定申告書に添付します。

貸借対照表は農業所得と不動産所得を合算して作成しますが、合算せず別々に作成することも可。

貸借対照表の資産金額

貸借対照表の固定資産の金額と減価償却費の計算における未償却残高(期末残高)の確認は必要です。

事業主貸

生活費その他の家事上の費用や所得税等、住民税などの必要経費にならない租税公課など本年中に業務用資金から支出した金額の合計額を記入します。

事業主借

業務用資金として家計から受け入れた金額や預金通帳に記帳されている利息などの金額の合計額を記入します。

元入金

期首の金額と期末の金額は同額が記入されます。「元入金」は、資産と負債の金額の差額として計算上算出される金額、年度毎に金額が異なります。また資産の部の合計と負債・資本の部の合計は同額になります。

まとめ

この時期、税務署や各市町村で無料相談所が開設されています。

また複雑な税務問題や節税などは税理士に相談するのもいいでしょう。

追記 収入保険制度(2019年から実施予定)

以前、当ブログ記載済。農産物の価格低下などによる収入減少を補填する制度。

すべての農家が対象ではなく、青色申告が要件になります。

青色申告を始めたい方、今年3月15日迄に青色申告承認申請書を税務署提出する必要。来年の申告(2018年分)に青色申告が可能。当事務所は農家の将来を見据え完全対応!

事務所ご紹介!

通常業務に加え、次世代農業経営者セミナー、TPP等(TPP11含む日欧EPA)、知的財産、農業問題など幅広く対応しています。

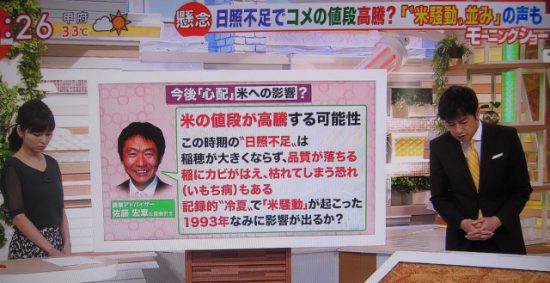

【テレビ朝日『羽鳥慎一モーニングショー』にてコメント中の一コマ】

実績はこちら

テーマ

農業経営、6次産業化、その他、詳細は応相談。

これまでのセミナー事例(テレビ出演、執筆等含む)

・儲かる農業のしくみ

・農業経営発展について

・農業確定申告注意点について

・6次産業化の取り組みについて

・農業継承問題

・農業企業参入について

・農協法改正ポイント

・TPPと日本農業

・農業と管理会計

・地理的表示保護制度(GI)

・農業と知的財産(育成者権、特許権など)

・都市農業の展望(税制改正含む)

・農業税務(収入保険制度など)

・農業法人化について

・農業競争力強化支援法について

・農産物ブランド戦略(知的財産)

・農業ビジネス最前線

・TPP11について

・日欧EPAについて

・農業簿記(コスト管理)

・農業財務分析

・稲作経営の展望

・農家の節税対策(所得税、消費税、相続税)

・稲作の冷害(日照不足)による影響

・東京オリンピックとGAP

・都市農地2022年問題(生産緑地)

・財務諸表の見方(財務諸表作成、簿記記帳)

・資産管理(ファイナンス含む)

・確定申告ポイント(農業+不動産所得)

・消費税の軽減税率制度

・農業新規参入のポイント

・財務諸表の見方(資金管理、税務申告)

・TPP等(TPP11含む及び日欧EPA)対策

・農家の確定申告のポイント

対象者

農業経営者、農業法人社員、農業関連各種教育機関(大学・高校等)、各都道府県の農業青年部・女性部、農業に力を入れる各自治体、団体等。農業参入ご検討中の企業、次世代農業経営者育成に力を入れています!

報酬

応相談(交通費・宿泊費は実費)。

セミナー時間

1~2時間程度、1日等、ご希望に応じ相談可。

お問い合わせ

詳しくはホームページよりお問い合わせ願います(全国対応)。

感謝御礼!

【和やかな勉強会の一コマ】

【熱い講義に釘付けの一コマ】

【農業経営者の声より】

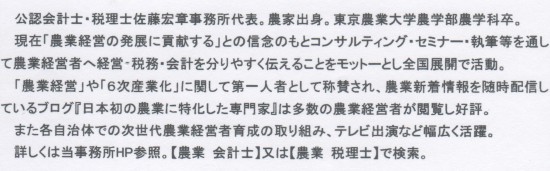

本物だけが日本農業を強くする!

日本初の農業に特化した専門家

公認会計士・税理士 佐藤宏章

農業プロフェッショナル・サービスNo.1