2017/9/28(木)

衆院解散で2019年10月に予定する消費税率10%への引き上げが話題に。

使途変更(教育無償化等)を問うとして消費税が焦点になっています。

国税庁の資料を基に税理士 佐藤がわかりやすくまとめておきます。

軽減税率制度

消費税の軽減税率制度は、農業者の方のみならず、日々の買い物等の場面で消費者の方にも関係します。

軽減税率の対象品目

軽減税率の対象となる品目は、

①酒類・外食を除く飲食料品②週2回以上発行される新聞で定期購読契約に基づくもの

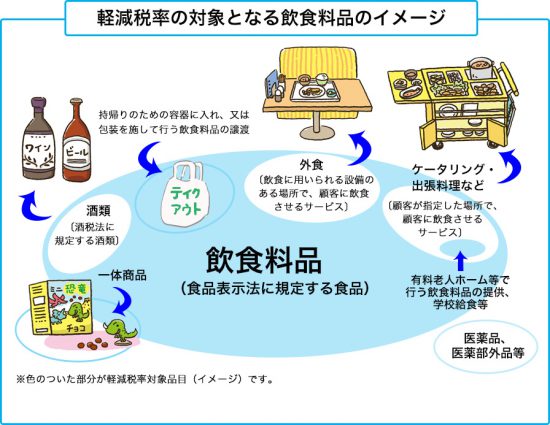

軽減税率の対象となる飲食料品の範囲

【出所】政府広報オンライン

【出所】政府広報オンライン

税率

軽減税率8%(消費税率6.24%、地方消費税率1.76%)

標準税率10%(消費税率7.8%、地方消費税率2.2%)

農業者による軽減税率の例

①軽減税率対象品目の売上げ・仕入れが両方ある場合

例:6次産業化で飲食料品を取り扱う小売・卸売業、農家レストランの飲食業など。

②軽減税率対象品目の仕入れ(経費)のみある場合

例:農業法人で会議費や交際費として飲食料品を購入する場合など。

農業者(事業者)の消費税計算ポイント

①税率ごとの区分を追加した請求書等の発行や記帳などの経理(区分経理)が必要。

②課税仕入れ等に係る消費税額を控除するには、区分経理に対応した帳簿及び請求書等の保存が必要。

まとめ

法人・個人の農業者だけでなく事業者は、区分経理が実務上、重要になります。日々の取引を税率ごとに記帳して、申告時に税率ごとに区分して税額計算が必要に。

関連記事

2017/2/17 確定申告 農業消費税事例

独り言

消費税の増税による増収分は、社会保障の充実と財政健全化に使われるとも、いずれにしても2019年10月に引き上げは実施か。国会議員の相次ぐスキャンダルばかりが目につき、国民のため真剣に働いているのか疑問!?増税よりもムダが多過ぎでは(笑)

農業プロフェッショナル・サービスNo.1

テレビ出演・外部講師・執筆等実績←こちら